芯片资讯

- 发布日期:2025-12-02 13:37 点击次数:153

-

亚太主导格局稳固,中国力量持续崛起:2024年亚太地区营收占比达74.6%,较2023年显著提升,其中中国大陆/中国香港贡献62%的亚太营收。中国19家企业跻身全球TOP50,中电港、香农芯创等企业以高增速领跑,展现出中国在全球元器件分销产业链中的核心地位不断巩固。这为亿配芯城深耕中国市场、链接全球资源提供了坚实的产业基础。

-

半导体成核心增长极,产品结构聚焦化明显:半导体在全球分销营收中占比近80%,且持续提升,成为驱动行业增长的核心动力。同时,连接器、无源元件等品类占比相对稳定,行业产品结构呈现“半导体主导、多品类协同”的特征。亿配芯城可依托这一趋势,进一步强化半导体领域的资源整合能力,同时优化多品类产品布局,满足客户多元化需求。

-

头部企业集中度提升,区域深耕成差异化关键:全球TOP50分销商总营收稳步增长,但头部企业(如大联大、文晔、安富利)占据显著份额,行业集中度持续提升。与此同时,区域细分市场(如中国大陆/香港、印度、越南等)展现出差异化增长潜力。亿配芯城可聚焦中国本土市场的细分需求,通过精准的区域布局和客户服务,打造差异化竞争优势,在激烈的市场竞争中实现突围。

-

高增长企业涌现,创新与效率成发展核心:香农芯创、中电港等中国企业以超30%的增速跻身全球增长率十强,其背后是对市场需求的快速响应、供应链效率的持续优化以及技术服务能力的提升。亿配芯城将以这些高增长企业为标杆,不断强化数字化供应链建设,提升库存管理、物流配送及技术支持能力,以创新驱动企业高质量发展,助力中国元器件分销行业迈向全球价值链更高端。

本报告由ECIA首席分析师Dale Ford出品,研究范围覆盖美国、中国台湾、中国、日本、欧洲、韩国和新加坡七个国家或地区,系统呈现了2024年到2025年全球元器件分销行业的营收规模、区域格局、产品结构及头部企业表现,为行业发展提供核心参考。

一、全球整体营收与区域占比概况

1.1 全球TOP50整体营收

2024年全球分销商TOP50累计营收达1887亿美元,较2023年的1802亿美元增长85亿美元,行业整体保持稳步增长态势。

1.2 分国家/地区营收占比

从国家/地区维度看,中国台湾以36.9%的占比位居首位,较2023年的30%大幅提升;美国虽有10家企业入榜,但占比从2023年的40.1%降至33.4%;中国19家入榜企业营收占比15.3%,较2023年的13.2%稳步提升,展现出强劲的增长活力。具体分布如下:

|

国家/地区 |

入榜企业数量 |

2024年营收占比 |

2023年营收占比 |

|---|---|---|---|

|

中国台湾 |

7家 |

36.9% |

30% |

|

美国 |

10家 |

33.4% |

40.1% |

|

中国 |

19家 |

15.3% |

13.2% |

|

日本 |

8家 |

10.7% |

12.8% |

|

欧洲 |

2家 |

2.7% |

3% |

|

韩国 |

1家 |

0.7% |

0.5% |

|

新加坡 |

1家 |

0.3% |

0.3% |

1.3 分大区营收占比

2024年全球分销行业呈现明显的“亚太主导”格局,亚太地区营收占比达74.6%,较2023年的68.9%提升5.7个百分点;美洲和EMEA地区占比则分别从2023年的16.2%、14.9%降至14.2%、11.2%。具体数据如下:

|

大区 |

2024年营收占比 |

2023年营收占比 |

2024年营收规模(亿美元) |

|---|---|---|---|

|

亚太地区 |

74.6% |

68.9% |

1408 |

|

美洲地区 |

14.2% |

16.2% |

268 |

|

EMEA地区 |

11.2% |

14.9% |

211 |

二、亚太地区细分市场格局

作为全球分销行业的核心增长极,2024年亚太地区TOP50分销商总营收达1408亿美元,较2023年的1242亿美元增长166亿美元,其中中国大陆/中国香港贡献62%的营收,较2023年的59%进一步巩固领先地位。各细分区域占比如下:

|

亚太细分区域 |

2024年营收占比 |

2023年营收占比 |

|---|---|---|

|

中国大陆/中国香港 |

62% |

59% |

|

中国台湾 |

11.5% |

12% |

|

日本 |

9.4% |

12% |

|

马来西亚/新加坡 |

4.4% |

4% |

|

印度 |

4.2% |

4% |

|

韩国 |

3.3% |

3% |

|

越南 |

2.9% |

3% |

|

澳大利亚/新西兰 |

0.6% |

1% |

|

其他亚太地区 |

1.7% |

2% |

三、分区域头部分销商榜单

3.1 美洲分销商十强

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

艾睿 |

64.12 |

|

2 |

安富利 |

54.57 |

|

3 |

TTI |

43.35 |

|

4 |

得捷 |

21 |

|

5 |

富昌 |

18 |

|

6 |

西科 |

15.9 |

|

7 |

欧时 |

11.57 |

|

8 |

DAC/赫联电子 |

9.25 |

|

9 |

至上 |

4.86 |

|

10 |

Master Electronics |

4.45 |

3.2 EMEA分销商十强

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

安富利 |

72.24 |

|

2 |

艾睿 |

56.48 |

|

3 |

欧时 |

22.95 |

|

4 |

TTI |

22.25 |

|

5 |

富昌 |

12.75 |

|

6 |

儒卓力 |

8.55 |

|

7 |

得捷 |

8.5 |

|

8 |

特美意 |

2.8 |

|

9 |

NEXTY Electronics |

1.84 |

|

10 |

Macnica |

0.93 |

3.3 亚太分销商十强

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

大联大 |

271.63 |

|

2 |

文晔 |

260.52 |

|

3 |

安富利 |

98.04 |

|

4 |

艾睿 |

79.24 |

|

5 |

至上 |

68.99 |

|

6 |

中电港 |

67.71 |

|

7 |

Macnica |

53.5 |

|

8 |

NEXTY Electronics |

36.49 |

|

9 |

时捷集团 |

35.17 |

|

10 |

益登 |

34.62 |

四、产品类别营收分布

2024年全球分销商TOP50营收中,半导体占比达79.3%,较2023年的77.9%持续提升,仍是推动行业增长的核心动力;连接器、无源元件等品类占比则略有下降,产品结构呈现“半导体主导”的鲜明特征。具体分布如下:

|

产品类别 |

2024年营收占比 |

2023年营收占比 |

|---|---|---|

|

半导体 |

79.3% |

77.9% |

|

连接器 |

6.1% |

6.3% |

|

无源元件 |

5% |

5.9% |

|

机电产品 |

4.6% |

4.7% |

|

计算机/系统 |

1.3% |

1.4% |

|

电源和电池类产品 |

1.2% |

1.2% |

|

其他产品 |

2.6% |

2.6% |

五、重点细分领域头部榜单

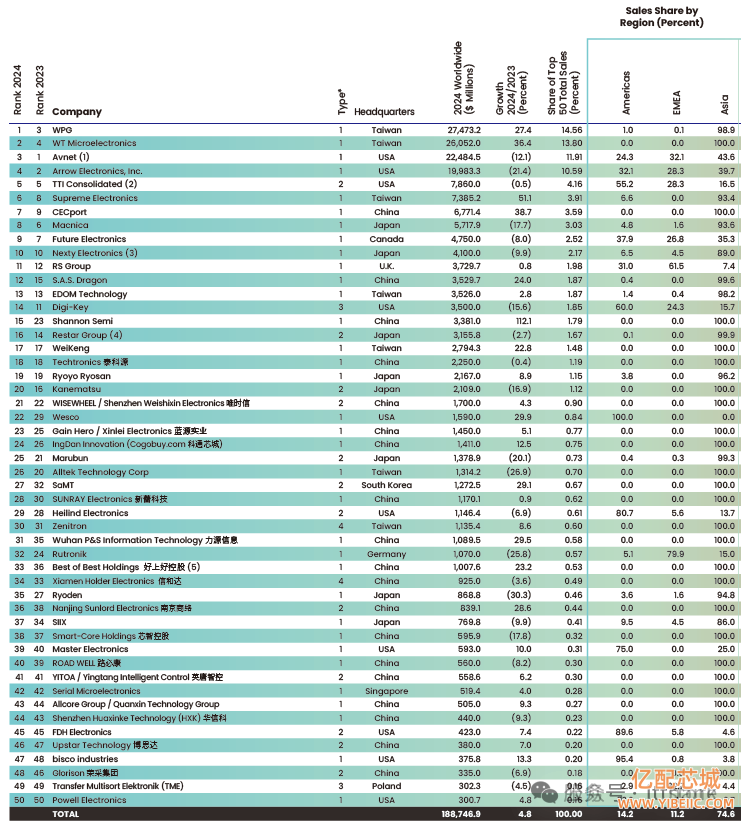

5.1 全球TOP50完整榜单

2024年全球分销商TOP50中,中国台湾企业占据前两名,大联大以274.73亿美元营收位居榜首,文晔紧随其后;安富利、艾睿作为国际巨头,分别位列第三、四名;中电港以67.71亿美元营收跻身第七,展现出中国企业的强劲实力。完整榜单如下:

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

大联大 |

274.73 |

|

2 |

文晔 |

260.52 |

|

3 |

安富利 |

224.85 |

|

4 |

艾睿 |

199.83 |

|

5 |

TTI |

78.6 |

|

6 |

至上 |

73.85 |

|

7 |

中电港 |

67.71 |

|

8 |

Macnica |

57.18 |

|

9 |

富昌 |

47.5 |

|

10 |

NEXTY Electronics |

41 |

|

11 |

欧时 |

37.3 |

|

12 |

时捷集团 |

35.3 |

|

13 |

益登 |

35.26 |

|

14 |

得捷 |

35 |

|

15 |

香农芯创 |

33.81 |

|

16 |

Restar Group |

31.56 |

|

17 |

威健 |

27.94 |

|

18 |

泰科源 |

22.5 |

|

19 |

Ryoyo Ryosan |

21.67 |

|

20 |

兼松 |

21.09 |

|

21 |

唯时信 |

17 |

|

22 |

西科 |

15.9 |

|

23 |

蓝源实业 |

14.5 |

|

24 |

硬蛋创新 |

14.11 |

|

25 |

丸文 |

13.79 |

|

26 |

全科 |

13.14 |

|

27 |

SAMT |

12.73 |

|

28 |

新蕾科技 |

11.7 |

|

29 |

DAC/赫联 |

11.46 |

|

30 |

增你强 |

11.35 |

|

31 |

力源信息 |

10.9 |

|

32 |

儒卓力 |

10.7 |

|

33 |

好上好控股 |

10.08 |

|

34 |

信和达 |

9.25 |

|

35 |

RYODEN |

8.69 |

|

36 |

商络 |

8.39 |

|

37 |

希革斯 |

7.7 |

|

38 |

芯智控股 |

5.96 |

|

39 |

Master Electronics |

5.93 |

|

40 |

路必康 |

5.6 |

|

41 |

英唐智控 |

5.59 |

|

42 |

新晔 |

5.19 |

|

43 |

全芯科技 |

5.05 |

|

44 |

华信科 |

4.4 |

|

45 |

FDH Electronics |

4.23 |

|

46 |

博思达 |

3.8 |

|

47 |

Bisco Industries |

3.76 |

|

48 |

荣采集团 |

3.35 |

|

49 |

特美意 |

3.02 |

|

50 |

柏威尔 |

3.01 |

5.2 各产品类别分销商十强

5.2.1 半导体分销商十强

大联大、文晔以显著优势占据前两名,营收均超260亿美元;中电港以66.83亿美元营收位列第六,中国企业在半导体分销领域表现突出。

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

大联大 |

264.84 |

|

2 |

文晔 |

260.52 |

|

3 |

安富利 |

180.33 |

|

4 |

艾睿 |

151.87 |

|

5 |

至上 |

68.52 |

|

6 |

中电港 |

66.83 |

|

7 |

Macnica |

55.18 |

|

8 |

益登 |

34.59 |

|

9 |

富昌 |

34.2 |

|

10 |

NEXTY Electronics |

34.11 |

5.2.2 增长率十强

香农芯创以112.1%的惊人增速位居榜首,至上、中电港分别以51.1%、38.7%的增速跻身前三,中国企业占据增长率榜单的主要席位,IGBT成为行业增长的核心引擎。

|

排名 |

企业名称 |

增长率 |

|---|---|---|

|

1 |

香农芯创 |

112.1% |

|

2 |

至上 |

51.1% |

|

3 |

中电港 |

38.7% |

|

4 |

文晔 |

36.4% |

|

5 |

西科 |

29.9% |

|

6 |

力源信息 |

29.5% |

|

7 |

SAMT |

29.1% |

|

8 |

商络 |

28.6% |

|

9 |

大联大 |

27.4% |

|

10 |

时捷集团 |

24% |

5.3 中国细分区域分销商十强

5.3.1 中国大陆/中国香港分销商十强

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

大联大 |

206.05 |

|

2 |

文晔 |

143.29 |

|

3 |

至上 |

56.24 |

|

4 |

中电港 |

48.7 |

|

5 |

安富利 |

43.14 |

|

6 |

艾睿 |

40.34 |

|

7 |

香农芯创 |

33.81 |

|

8 |

时捷集团 |

33.76 |

|

9 |

威健 |

22.45 |

|

10 |

泰科源 |

21.71 |

5.3.2 中国台湾分销商十强

|

排名 |

企业名称 |

营收(亿美元) |

|---|---|---|

|

1 |

文晔 |

35.17 |

|

2 |

大联大 |

30.22 |

|

3 |

安富利 |

17.06 |

|

4 |

中电港 |

14.63 |

|

5 |

至上 |

12.35 |

|

6 |

艾睿 |

9.98 |

|

7 |

益登 |

9.38 |

|

8 |

全科 |

5.8 |

|

9 |

威健 |

3.94 |

|

10 |

NEXTY Electronics |

3.39 |

六、亿配芯城(ICgoodFind)行业洞察总结

结合《2025年全球元器件分销商50强研究报告》核心数据,亿配芯城(ICgoodFind)作为元器件分销领域的重要参与者,对行业发展趋势形成以下核心洞察:

- 全球FPGA芯片市场布局2025-10-08

- 电子工程师必备:Marvell(美满电子)产品线与料号解码,从型号到应用2025-09-11

- 瑞萨电子(RENESAS)的起源:日本三大电子巨头的半导体根基!2025-09-08

- PCBA:电子产品的核心与制造流程解析2025-08-27

- 2025年端午节放假安排2025-05-29

- 电子电路元器件套装与原理图解析:芯片分销商模式如何赋能电子设计2025-05-06